掌握了全球信息,就掌握了全球的商业网络广告,这是谷歌意欲收购Groupon的最直接的原因,同时也再次体现了谷歌的商业逻辑。

作者:赵建凯

团购网站Groupon对Goolge说了“不”,拒绝了谷歌开出的60亿美元的收购提议。60亿美元,是截至目前谷歌开出的最高收购金额,这个数字是谷歌收购DoubleClick(31亿美元)的2倍,收购YouTube(16.5亿美元)的近4倍。

谷歌对Groupon的开价一度从25亿美元提高到30亿美元,直至60亿美元,这是今年8月份收购比价网站Like.com、11月份上线时尚精品搜索网站Boutiques.com后,谷歌在电子商务领域的又一个大动作,以致有人认为谷歌正在有计划地在电子商务领域图谋发展,但事实并非如此。

谷歌之所以对Groupon开出高价,是看中其在本土商业市场上不可撼动的领先地位。而Groupon之所以足够自信地回绝谷歌,也正是基于其在业内的位置和自身足够强大的原因。

创立于2008年11月份的Groupon为用户提供各类本地化的团购交易,在公司成立的第七个月就实现了盈利。目前Groupon的业务覆盖全球35个国家的300个城市和地区,注册会员数达3500万,全球员工总数超过4000人。公司每月的收入超过5000万美元,并以30%的速度保持增长,利润率高达50%。虽然Groupon的商业模式很容易被模仿,但在美国市场上,Groupon仍然牢牢占据市场第一的位置,市场份额超过业内第二LivingSocial的4倍还要多。

实际上,谷歌看中Groupon的原因之一是两家的收费模式相似。谷歌传统的“按点击收费”以及显示广告服务中的“按浏览人数收费”都是基于广告点击和浏览效果的,这与Groupon采取“按效果收费”的模式如出一辙。Groupon在每笔交易中向参与团购活动的商家收取50%的佣金,但如果没有消费者到商家去消费,Groupon则不会向商家收费。

但更为根本的原因是,谷歌与Groupon在本地商业网络广告市场上的重合。在本地商业市场中,商家更愿意把Groupon看做一家以团购为手段的互联网营销公司,而非电子商务公司。商家不指望在Groupon上的团购活动能给自己带来多高的营业额或利润,他们更看重的是通过团购的这种手段让那些有实际的针对性消费需求的消费者,来到自己的实体店里体会消费服务,从而让这些有过实际消费的用户在现实中的和互联网上虚拟的社交体系中去做宣传,为商家做“口碑”营销。这笔“口碑”营销的费用则来自商家的广告预算。这实际上是抢了谷歌的生意。

另外,通过团购活动,Groupon掌握了消费者的个人联系信息、信用卡信息、历史消费记录、消费习惯、消费趋势等数据。Groupon在握住商家的营销渠道和消费者的消费渠道的同时,更掌握了本地商业市场上的广告投放和消费者群体等线下资源,并对之有效整合,最终攥住了广告费流通的上游和下游,这就相当于卡住了谷歌新收入的来源。

在本地商业市场上,商家的数百亿美元的广告费用中,网络广告所占比重现在仍很小,而谷歌正是要把潜力巨大的本地商业的网络广告市场开发成自己的另一个收入增长点。这个时候,谷歌当然会提防一切可能的入侵者。

谷歌欲收购Groupon,意在掌控其本地化交易业务中所产生的海量的、真实的、高可见度的消费者购买意向、消费趋势、个人信息等数据,以期推出针对本地商业市场的相应服务,拓展谷歌在本地商业市场上的广告业务,从而最终实现谷歌网络广告业务的巨幅增长。很显然,谷歌不是要拓展电子商务业务,而仍然是立足在发家之本的网络广告业务上。

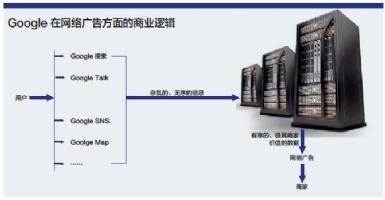

对在本地商业交易中有优势的Groupon的收购,还可以将谷歌的相关产品服务(例如:搜索服务、谷歌地图、Google Talk、SNS服务、移动应用程序,等等)一并嫁接到一个平台上。当用户在互联网上搜索、即时沟通、地图定位、参与社交网络、线上消费等活动中产生的杂乱的、无序的信息经过谷歌的庞大而强大的服务器计算分析后,就会输出有序的、极具商家价值的数据。根据这些数据,谷歌可以更有针对性地为企业商家推出广告服务。

掌握了全球信息,就掌握了全球的商业网络广告,这是最简单的谷歌的商业逻辑。