北京时间11月28日消息,据国外媒体报道,美国投资公司 Bullish Cross Capital 基金经理安迪·扎基(Andy M. Zaky)日前发布投资者报告称,虽然苹果股价上周五报收于363.57美元,且该公司市值已经达到3379亿美元,但是苹果当前仍然是美国证券市场最遭低估的大市值公司。以下为该报告的内容摘要:

鉴于近期全球证券市场的下滑,不可避免的事实是苹果已成为美国证券市场大市值、高增长公司中股价最遭低估的公司。华尔街当前并没有慎重考虑苹果的股价问题,苹果的市盈率仅为8.25倍,但是该公司的业绩增幅超过了标准普尔500指数成份股当中的任何一家大市值公司,而且苹果的业绩增幅--公然的挑衅万有引力定律--继续高速增长,而没有任何减缓的迹象。

在已过去的每一个季度,苹果总是不停的创出业绩新高,而这一切均被投资人忽视。相对于苹果的估值、基本面,以及其它公司的低增长率和更高的估值,苹果的股价表现显得疲软许多。在最近发布的2011财年第三财季中,苹果净利润达到创6年新高的121.94%。但是美国财经电视频道 CNBC、彭博社或 Street.com 的文章中,都没有谈论到此时。相反,用户看到或听到的新闻,均比之逊色了不少。

举例来说,CNBC 并没有强调苹果第三财季的净利润增幅达到122%,或是该公司的市盈率仅为13倍,而强调的是 iPod 的销量正在下滑。需要知道的是,iPod 当前只占据了苹果总营收的4%。CNBC 在报告中也没有指出 iPhone 销量同比增幅超过140%--为智能手机市场平均增幅的四倍--从上年同期的800万部增至2000万部,或者是苹果营收在两年的时间增长了近两倍。

媒体应当闭嘴,因为 iPod 当前的营收正在下滑,但是该业务的营收已经不及 iTunes 音乐商店。如果媒体仅仅是报道这些无关紧要的事实,问题或许没有这么糟糕。可事实并非如此。通过这些不合逻辑的事实,媒体得出了一个非常误导性和错误的结论,这让苹果股价在过去的几年中受到很大程度的影响。如果 Zune 没有扮演“iPod 杀手”,Android 无法扮演“iPhone 杀手”,那么亚马逊的 Kindle Fire 就应当扮演“iPad 杀手”的角色。毫无疑问,所有的这些报道最终都已终结苹果为结束。请忘记关于事实真相或新闻报道,所有的一切都已加上了编者按语。

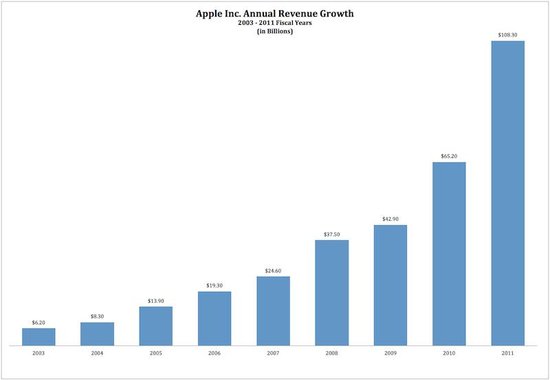

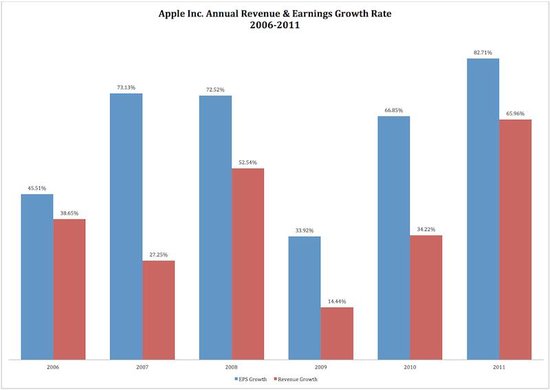

没有媒体有心思报道 iPhone 的出货增幅比市场平均水平多出300%,或者说苹果这样规模的公司营收增幅达到66%是多么的辉煌。要知道,苹果2011年的营收将达到1080亿美元。要知道,追溯到2004年,当苹果每股收益不足1.00美元时,该公司的净利润增幅还只是82.71%。

市场中似乎经常存在着针对苹果的情感战争,因为不断的从各个方向有组织的会向苹果发起攻击。这已不是什么新鲜事物。苹果早已对此见惯不怪。在最近史蒂夫·乔布斯(Steve Jobs)逝世之后,此事态已变得愈发严重。在此我仅试图提醒诸位,请了解关于苹果的简单真相。自2008年以来,苹果净利润绝对在飞速上涨,这无疑令那些做空的投资人感到沮丧不已。

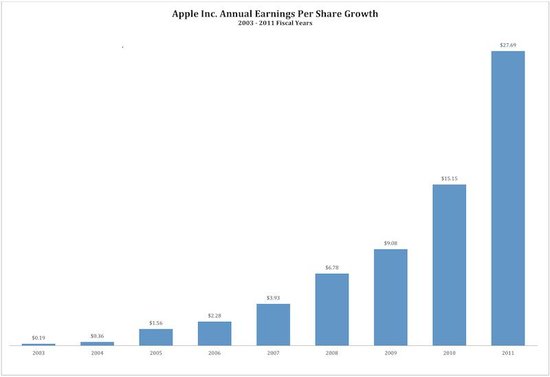

2007年年底,当苹果发布每股收益为3.93美元,营收为245亿美元的财报时,该公司股价为200美元。到了2011年,苹果已成为一家完全不同的公司。在仅仅4年的时间里,苹果每股收益达到26.68美元,增长了600%;营收增长341%,达到1082亿美元。在整个标准普尔500指数成份股当中,任何一家大市值的公司绝对无法像苹果这样取得如此辉煌的业绩。

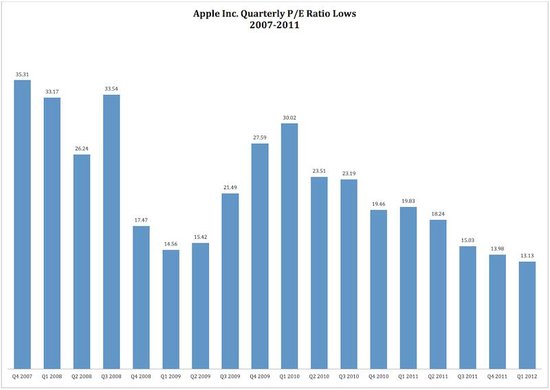

但是,没有人明白为何这样的业绩却让苹果股价表现极为迟钝,特别是过去几年当中郁闷的估值,以及媒体针对苹果股价永恒不变的负面情绪。苹果当前股价的市盈率仅为13.1倍,这种状况在近十年当中几乎从未出现过--这完全不论苹果今年的净利润增幅达到82%,创出7年来的最高水平。即便是在金融危机时期,苹果的股价估值也比目前的水平超出10%。

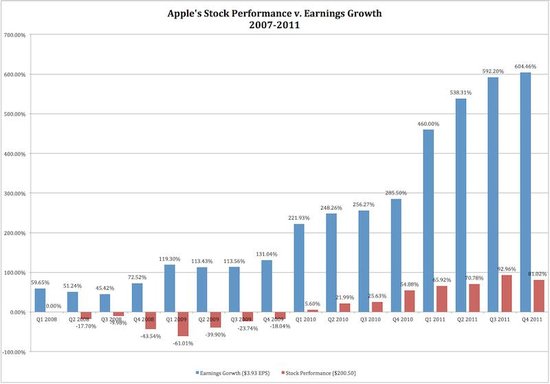

虽然苹果的净利润在过去4年增长了600%,但是该公司股价仅仅增长了81%。81%或许已经很多,要知道苹果当前的规模比2007年大出了近7倍。在同一时期,苹果的资产增长了5倍,持有的现金同样也增长了5倍。投资人可能会预计苹果股价至少增长200%至300%。如果历史能够重演,投资人也会重演历史。

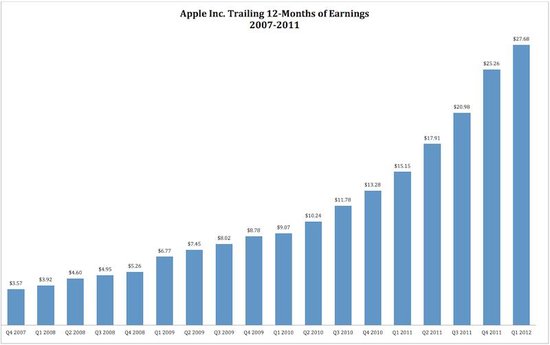

以下的配图表明相对于苹果的业绩表现,该公司的股价表现是多么的糟糕。在2008年的第一天,苹果股价为200.50美元。当时,苹果的每股收益为3.93美元。如今,苹果每股收益达到了27.68美元,但是截至上周五股价仅为363.57美元。这表明苹果股价仅仅增长了81.3%。在同一时期,苹果每股收益的增幅达到了600%。

苹果净利润增幅在2011年加速上涨,增幅达到了82.7%。但是82.7%的业绩增幅,并不足以让苹果的市盈率超过思科15.11倍的市盈率,甲骨文的16.35倍,以及谷歌的19.19倍。

在过去的一年中,在证券市场每一轮的下跌中,苹果都未能幸免。但是在2010年10月至2011年6月证券市场为其两个季度的反弹当中,苹果的股价表现甚至逊于标准普尔500指数。或许投资人会认为,苹果业绩迟早有一天会出现下滑,可问题并不在于此。事实上,2011年苹果业绩在加速上涨。这不仅仅是上涨的问题,是加速上涨。这是两个完全不同的概念。苹果2011年的业绩增幅超过了2010年,2009年、2008年、2007年和2006年。也就是说,自苹果发布 iPhone 以来,今年是苹果业绩增幅最高的一年。

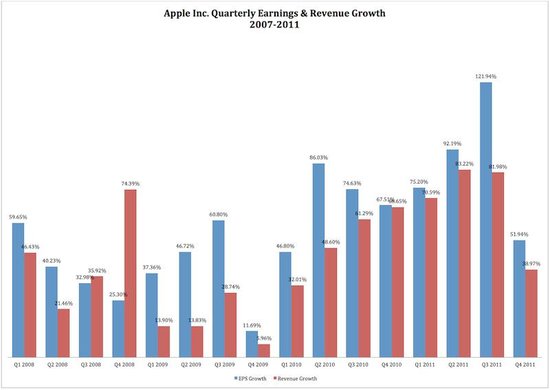

既然这些不足以令投资人震惊,那么请看看这些。在2011财年第二财季,苹果净利润增幅达到92.19%,营收增幅达到83.22%,双双创出6年新高。击碎了苹果在2010年第二财季创出的净利润86.03%,以及2008年第四财季营收74.39%的增幅。在此份报告出炉之后,在随后的3个月时间中,苹果股价下滑了14%,原因是对苹果业绩感到担忧。在苹果发布了第三财季之后,华尔街又让苹果股价在一个季度中下跌了50美元,从而导致该公司市盈率的进一步降低。

如果这些不足以说服投资人,相对于苹果的业绩,该公司股价表现是多么糟糕,那么请注意:2011财年第三财季,该公司所有业务均超过了2011财年第二财季。苹果净利润增幅同比达到了自2004年以来最高的121.94%。

诚然,尽管苹果在今年发布了令人难以置信的业绩,但是该公司当前的股价却低于10个月之前,而且几乎与一年之前的股价水平相当。苹果的净利润正在加速上涨,且增幅翻番,但是股价却不及上年同期。按照2012财年的业绩预期计算,苹果股价当前的动态市盈率甚至不足8倍。

苹果当前的市盈率仅为13.13倍,为公司10年来的最低水平。今年年初,苹果股价为364.90美元,比上周五的收盘价高出1美元以上。这意味着尽管苹果今年的净利润增幅达到了近100%,但是该公司股价仍原地未动。

投资人通过上图完美的走势或许认为,苹果股价也应当有着完美的走势。但事实并非如此。在过去的8个季度当中,苹果的市盈率下滑了59.12%。这因为这相对于苹果2010年年初的市值而言,该公司当前股价低估达到了60%左右。

尽管有着惊人的业绩增幅,但是苹果当前的市盈率仅为13倍。苹果当前的股价为363美元,市场对此的解释为,无论66%的营收增幅或是82%的净利润增幅,苹果市盈率不应当比市场平均水平更高。事实上,苹果当前的估值水平不及纳斯达克100指数成份股。这意味着从价值角度分析,市场认为投资人应该持有纳斯达克100指数成份股,而不是持有苹果的股票。

如今,即便是苹果的业绩增幅远超甲骨文、亚马逊、谷歌、思科、高通、康卡斯特、IBM、雪佛兰、强生、宝洁和 AT&T,该公司的市盈率也低于这些公司的16.35倍、96.15倍、19.19倍、15.11倍、20.62倍、15.11倍、13.95倍、13.50倍、14.94倍、15.49倍和13.91倍。

此文章只有一个观点:相对与投资人从财经媒体上听到的消息,苹果股价确实遭到了严重低估。如果说苹果净利润仍能够维持在50%左右,那么该公司股价将有望出现大幅的增长。举例来说,为让苹果市盈率在2012年和2013年维持在13.13倍的低水平,该公司股价就必须在明年上涨至577.72美元。绝大多数分析师都预计,苹果明年的每股收益将达到44.00美元,2013年达到55.00美元。这意味着分别增长62%和25%。假设未来两年苹果市盈率仅有10倍,那么在未来两年的时间里,苹果股价仍应当上涨至每股550美元。